A compra de um imóvel é um dos maiores investimentos financeiros que muitos fazem na vida. Para a maioria dos brasileiros, a aquisição só é possível por meio de financiamentos bancários, mas ter um credit score baixo pode dificultar significativamente esse sonho. Esse índice é utilizado para avaliar a confiabilidade financeira de uma pessoa, indicando o quão provável ela é de honrar suas obrigações financeiras. Com um score baixo, as chances de aprovação de um financiamento caem, e as taxas de juros podem subir, tornando o crédito mais caro.

Neste guia, vamos explorar estratégias práticas e eficazes para quem quer adquirir um imóvel, mas se depara com dificuldades por conta de uma pontuação baixa no credit score. Entenda como funciona essa pontuação, como ela impacta o processo de compra de imóveis e, principalmente, quais passos tomar para superar essa barreira.

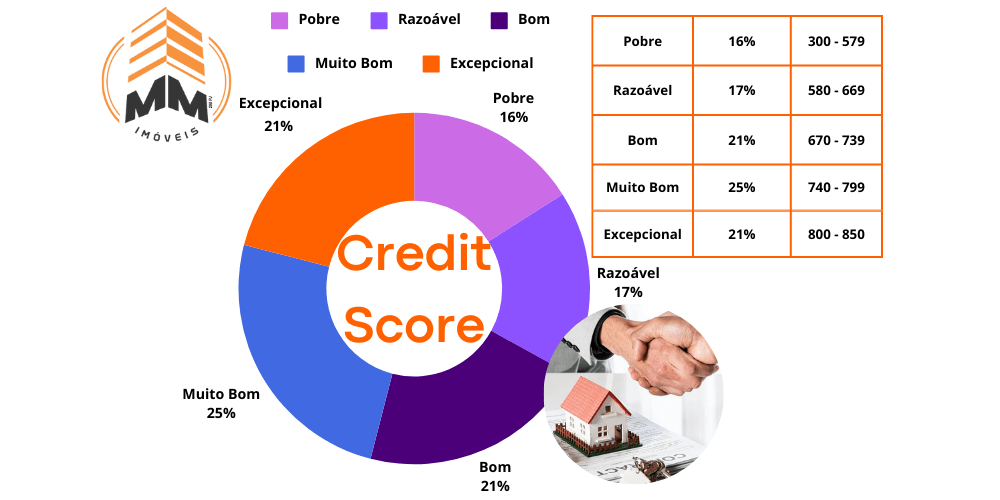

O credit score é uma pontuação atribuída a cada indivíduo com base em seu histórico financeiro e comportamento de pagamento. Esse índice é utilizado como uma métrica para prever a probabilidade de um consumidor pagar suas contas em dia, servindo como referência para bancos e outras instituições na hora de conceder crédito.

Para entender o que influencia o score, é importante saber como ele é calculado. Dentre os principais fatores estão:

Para financiamentos imobiliários, o credit score é um dos critérios essenciais na avaliação do cliente. Com base na pontuação, o banco consegue definir não apenas a aprovação ou rejeição do pedido, mas também o valor financiado e as taxas de juros aplicáveis. Quanto menor o score, mais arriscado o financiamento para o banco, o que normalmente implica em condições mais restritivas, como aumento nas taxas de juros e exigência de entrada maior.

Um credit score baixo limita o acesso a opções de financiamento, além de aumentar o custo total do crédito devido às taxas de juros mais elevadas. Bancos e financeiras interpretam scores baixos como uma indicação de que o consumidor pode ter dificuldade em cumprir com os pagamentos, então eles ajustam as condições de acordo para compensar o risco. Portanto, é essencial adotar uma abordagem estratégica se você estiver planejando adquirir um imóvel mesmo com uma pontuação baixa.

Embora o credit score seja um fator crucial, ele não é a única variável que define a aprovação de um financiamento. Existem diversas estratégias que podem ser empregadas para compensar um score baixo e aumentar as chances de sucesso.

A primeira estratégia para melhorar seu perfil financeiro e facilitar a obtenção de crédito é reduzir as dívidas pendentes. Diminuir a quantidade de dívida em aberto reduz o risco para os credores e pode ser feito por meio de:

O histórico de pagamentos é um dos principais fatores do credit score, então manter um bom histórico é crucial. Mesmo as contas essenciais, como água, luz e telefone, ajudam a construir um histórico positivo e aumentam o score ao longo do tempo.

Em alguns casos, obter o financiamento em conjunto com outra pessoa com um score mais alto pode ajudar a facilitar a aprovação e até reduzir a taxa de juros. Um cônjuge, familiar ou amigo com um bom score pode ser co-signatário do financiamento, melhorando o perfil financeiro do pedido.

O consórcio é uma alternativa para quem possui um score baixo, pois ele não depende da análise de crédito. Nesse sistema, um grupo de pessoas paga parcelas mensais em um fundo comum, e a cada período determinado, uma ou mais pessoas são contempladas com uma carta de crédito. Essa opção exige planejamento, pois pode demorar até que você seja contemplado, mas é uma forma segura de conseguir o valor necessário para a compra do imóvel.

No Brasil, o governo oferece programas que facilitam o acesso à moradia para famílias de baixa renda, como o programa Casa Verde e Amarela. Esse programa oferece condições especiais para famílias com rendimentos menores, e os critérios de análise podem ser menos restritivos em relação ao credit score, proporcionando uma alternativa viável.

Ao oferecer uma entrada mais substancial, o valor do financiamento diminui, o que reduz o risco percebido pelo banco. Uma entrada maior significa que o credor precisará financiar um valor menor, o que aumenta as chances de aprovação, mesmo com um score reduzido.

Enquanto os bancos tradicionais podem ter políticas mais rígidas, algumas cooperativas de crédito e fintechs oferecem condições mais flexíveis. Eles podem adotar critérios de análise que vão além do credit score, considerando fatores como histórico de pagamento e perfil financeiro do cliente, o que pode facilitar o acesso ao financiamento.

Uma alternativa para quem possui um score baixo é negociar diretamente com o proprietário do imóvel. Em alguns casos, o vendedor pode aceitar o pagamento direto, sem a intermediação de um banco. Isso pode ser uma solução viável para quem já possui uma quantia para entrada e pode negociar um parcelamento do saldo diretamente com o vendedor.

Se você planeja adquirir um imóvel no futuro, vale a pena adotar hábitos para melhorar seu credit score gradualmente:

Adquirir um imóvel com um credit score baixo é um desafio, mas não é impossível. Com planejamento e uma abordagem estratégica, é possível encontrar alternativas que permitam alcançar esse objetivo. Além disso, ao adotar hábitos financeiros saudáveis, você pode melhorar gradualmente sua pontuação, o que abre portas para melhores condições de crédito. Portanto, não se deixe abalar pelo score atual e foque em um planejamento que se ajuste à sua realidade financeira.

É possível conseguir um financiamento com um credit score baixo?

Sim, existem alternativas como consórcios, financiamento conjunto e programas de subsídios que podem viabilizar o processo.

Quanto tempo leva para melhorar o credit score?

Depende do histórico financeiro, mas com práticas consistentes, melhorias podem ser vistas em alguns meses.

Qual o valor mínimo de entrada necessário?

Varia conforme o banco, mas quanto maior a entrada, melhores as condições de financiamento.

O financiamento conjunto afeta o credit score do co-signatário?

Sim, ele pode ser afetado caso haja inadimplência no pagamento do financiamento.

Os programas governamentais consideram o credit score?

Sim, mas costumam ter critérios mais flexíveis para facilitar o acesso de famílias de baixa renda.

Compartilhe